- Du är här:

- Startsida

- Kommun och politik

- Kommunala bestämmelser och tillstånd

- Kommunens författningar

- Intern kontroll, riktlinjer

Riktlinjer för intern kontroll

Dokumentinformation

ntern kontroll är en central del av Götene kommuns styrning och syftar till att säkerställa att verksamheten bedrivs effektivt, lagenligt och med god kvalitet. Dessa riktlinjer beskriver ett gemensamt arbetssätt för hur intern kontroll ska planeras, genomföras och följas upp inom hela organisationen. Genom en systematisk process för riskbedömning, prioritering, kontroll och åtgärd skapas förutsättningar för en trygg, transparent och ständigt förbättrad verksamhet.

1 Inledning

Internkontroll är ett stöd för att säkerställa att kommunens verksamhet bedrivs ändamålsenligt och därför behöver arbetet vara integrerat med verksamhetens dagliga arbete.

1.1 Syfte

Riktlinjer för intern kontroll definieras i kommunallagen och beskriver hur den interna kontrollen ska gå till. Det övergripande syftet med riktlinjerna för internkontroll är att införa ett generellt synsätt inom Götene kommun som möjliggör ett enhetligt arbetssätt. Riktlinjerna syftar till att säkerställa att Götene kommun upprätthåller en tillfredställande intern kontroll där följande punkter ska uppnås:

- Ändamålsenlig och kostnadseffektiv verksamhet.

- Tillförlitlig finansiell rapportering och information om verksamheten.

- Efterlevnad av tillämpliga lagar, föreskrifter och riktlinjer.

- Risker identifieras, förebyggs och förhindras.

Den interna kontrollen syftar även till att ta fram förslag till förbättring och förändringar av verksamheten.

1.2 Omfattning och ansvar

Riktlinjerna gäller för kommunens verksamhet i sin helhet samt för kommunens helägda bolag.

Kommunfullmäktige beslutar om intern kontrollens reglemente och kommunstyrelsen har det övergripande ansvaret för att det finns en tillräcklig intern kontroll. Nämnderna och styrelserna har det yttersta ansvaret för att intern kontrollen inom sina respektive nämnder.

Kommunstyrelsen har det övergripande ansvaret för att se till att en god intern kontroll upprätthålls i den kommunala verksamheten, samt hur den interna kontrollen fungerar i de kommunala bolagen. Kommunstyrelsen ansvarar även för organisationsövergripande anvisningar och att regler upprättas.

Nämnder och bolagsstyrelser har det yttersta ansvaret för den interna kontrollen inom sina respektive verksamhetsområden. I detta ingår att se till att internkontrollplaner tas fram som bygger på risk- och väsentlighetsanalyser.

Kommundirektör har under kommunstyrelsen det övergripande ansvaret för att den god intern kontroll upprätthålls, samt att nödvändig utveckling sker inom internkontrollområdet.

Sektorchef och verkställande direktör har det yttersta verksamhet- och resultatansvaret inför nämnden respektive bolagsstyrelsen. Det innebär även att leda arbetet med att åstadkomma och upprätthålla en god intern kontroll. De är skyldiga att löpande rapportera till nämnd eller styrelse om hur den interna kontrollen fungerar. Eventuella avvikelser ska snarast rapporteras till nämnd eller styrelse, samt att det är sektorchefen eller verkställande direktörs ansvar att omgående ta initiativ till åtgärder.

Enhetschefer och verksamhetsansvariga i organisationen är skyldiga att följa beslutade regler och riktlinjer inom intern kontroll, samt att informera medarbetare om dess innebörd. Vidare ska de verka för att medarbetare arbetar mot uppställda mål och att arbetsmetoderna som används bidrar till en god intern kontroll. Brister i den interna kontrollen ska omedelbart rapporteras till närmaste överordnad eller den som utsetts av nämnden.

Övriga anställda är skyldiga att följa antagna regler och riktlinjer i sin arbetsutövning. Brister i den interna kontrollen ska omedelbart rapporteras till närmaste överordnad eller den som utsetts av nämnden.

1.3 Uppföljning och utvärdering

Nämnderna/bolagsstyrelsen ska senast i samband med årsredovisningen rapportera resultatet från uppföljningen av den interna kontrollen. I de fall resultatet av kontrollerna bedöms vara otillräcklig ska en åtgärdsplan tas fram och bifogas rapporten. Kommunstyrelsen ska med utgångspunkt från nämndernas/bolagsstyrelsen uppföljningsrapporter utvärdera kommunens samlade resultat för intern kontroll. Utvärderingen skall överlämnas till kommunens revisorer.

1.4 Övergripande intern kontrollplan

Den övergripande kontrollplanen visar förvaltningsgemensamma kontroller som ska ingå i alla förvaltningars kontrollplan. Den övergripande kontrollplanen ska revideras årligen.

2 Internkontrollsprocess

Nämnden ska årligen upprätthålla en intern kontrollplan. Planen ska svara på frågor om vad som ska kontrolleras, när och hur kontrollen ska genomföras, vem ska utföra kontrollen och hur rapportering ska ske. Resultatet ska sedan rapporteras till nämnden. Nämnden ska i samband med årsredovisningen rapportera resultatet till kommunstyrelsen, samt till kommunens revisorer.

Kommunstyrelsen ska med utgångspunkt från nämndernas och styrelsernas rapporter utvärdera kommunens samlade system för interkontroll och i de fall förbättringar behöver göras, ta initiativ till sådana.

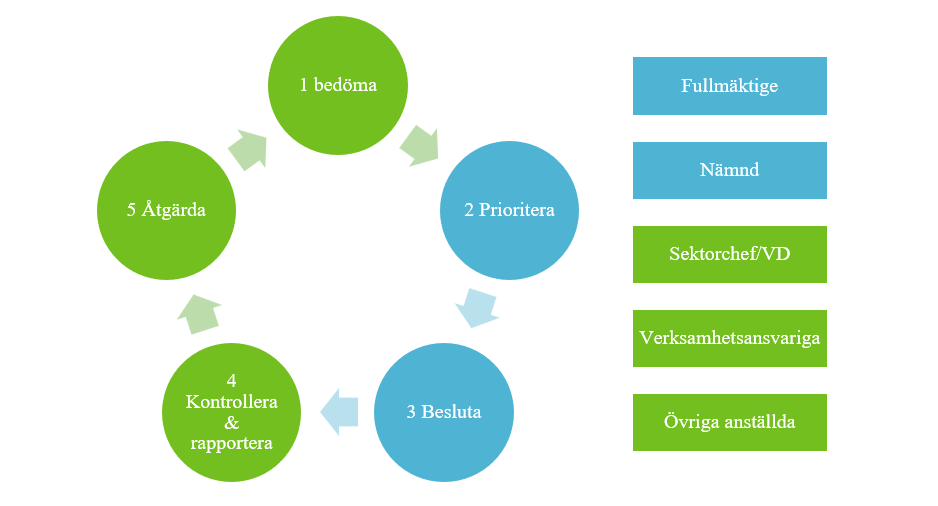

2.1 Flödesschema

2.2 Process

1 Bedöma

Riskanalys

- Vad är uppdraget, våra viktigaste processer och mål?

- Vilka processer behövs för fullständig koll? Vilka risker finns?

- Vad får absolut inte hända? Vilken beredskap finns?

- Vad blir konsekvensen om det händer?

Riskbedömning 1-5 där 1 är lägsta sannolikheten att fel ska uppstå.

Konsekvensanalys

- Ekonomiska effekter.

- Effekter för den enskilda personen (exempelvis brukare, personal eller förtroendevald).

- Moraliska, etiska effekter som kan skada kommunens rykte.

- Effekter på attityder på kontrollkulturen.

- Ineffektivitet i verksamhetens rutiner.

Effekten av konsekvensen bedöms i nivå 1-5 där 1 är lägsta nivå för hur allvarliga konsekvenser blir.

Bedömning ska ske genom att skatta sannolikheten/risken att fel uppstår, samt konsekvensen det för med sig.

2 Prioritera

När riskbedömningen är gjord fördelas de skattade riskerna utifrån allvarlighetsgrad/riskvärde samt sannolikheten av att det kommer att uppstå. De punkterna med högs riskvärde ska prioriteras för kontroll. Och ska läggas in i förslag till intern kontrollplan.

3 Besluta

Internkontrollplan ska årligen antas av varje nämnd.

4 Kontrollera & Rapportera

Kontrollmoment

- Utförs arbetet enligt plan?

- Finns tydliga rutiner och ansvar?

- Följs fattade beslut?

- Är besluten aktuella?

- Finns automatiska kontrollmoment där riskerna är stora?

Granskning görs med olika metoder beroende på vad som ska granskas. Genom stickprov kan en rimlig grad av säkerhet fastställas.

Utfallet av kontrollerna redovisas i formuleringar som ingen avvikelse (grön), mindre avvikelse (gul) och stor avvikelse (röd). Utfallen definieras enligt följande:

Ingen avvikelse:

Kontrollmomentet redovisarändamålsenlig och effektiv verksamhet, tillförlitlig finansiell rapportering, god efterlevnad gällande tillämpning av lagar, rutiner och så vidare.

Mindre avvikelse:

Kontrollmomentet visar avvikelser i linje med bristande rutiner, sporadiska felaktigheter, mindre belopp, brist i kunskap, påverkan på kund, invånare eller medarbetare, ojämn eller något bristande efterlevnad gällande tillämpning av lagar, rutiner och så vidare.

Större avvikelse:

Kontrollmomentet visar avvikelser i linje med inga eller undermåliga rutiner, upprepade felaktigheter, stora belopp, stor brist på kunskap, stor påverkan på kund, invånare eller medarbetare, kraftfull underlåtenhet gällande efterlevnad av tillämpning av lagar, rutiner och så vidare.

Rapportera

- Om aktuell dokumenterad rutinbeskrivning finns.

- Om kontroller sker enligt rutinbeskrivningen.

- Om kontrollerna fungerar eller är i behov av utveckling.

- Vilka eventuella avvikelser som finns mot rutinen.

- Eventuella förslag på åtgärder som ska vidtas.

5 Åtgärda

Vid mindre avvikelse ska åtgärder vidtas innan rapportering till nämnd. Vid större avvikelse ska åtgärder vidtas och ytterligare kontroll genomföras. Innan rapportering till nämnd.

Nämnden ska rapportera konstaterade fel och brister som framkommit i uppföljningen av den interna kontrollen, samt rapportera de åtgärder som har vidtagits till Kommunstyrelsen i samband med årsredovisningen. Rapporten ska även skickas till kommunens revisorer.

Kommunstyrelsen skyldighet består av, att med utgångspunkt från nämndernas och styrelsernas uppföljningsrapporter, utvärdera kommunens samlade system för intern kontroll och i de fall förbättringar behövs även vidta åtgärder.

2.3 Oegentligheter

Intern kontroll ska hjälpa till med att eliminera oavsiktliga fel. Men det kan även uppkomma situationer där organisationen behöver agera vid avsiktliga fel.

Dela

Var det här informationen du sökte?

Tack för att du hjälper oss!