- Du är här:

- Startsida

- Kommun och politik

- Kommunala bestämmelser och tillstånd

- Kommunens författningar

- Grunder och principer för styrning av kommunens bolag

Grunder och principer för styrning av kommunens bolag

Dokumentinformation

Detta dokument beskriver hur Götene kommun styr, följer upp och utvecklar sina bolag. Här tydliggörs ägarens ansvar, roller och principer för samverkan, med fokus på långsiktig samhällsnytta, effektivitet och en tydlig ansvarsfördelning inom kommunkoncernen.

- 1. Inledning och motiv

- 2. Grunder och principer för styrning och ledning av kommunala bolag

- 3. Syftet med de gemensamma ägardirektiven

- 4. Roller och relationer

- 5. Kommunfullmäktiges och kommunstyrelsens ansvar

- 6. Ägardialog

- 7. Information och rapportering

- 8. Generella ägardirektiv

- 9. Ekonomifrågor

- 10. Bolagsstämma och stämmoombud

- 11. Styrelsearbete

- 12. Revisorer och lekmannarevisorer

- 13. Övrigt

1. Inledning och motiv

Götene Kommuns ägaridé utgår från ansvaret för de kommunala samhällsuppgifterna och den direktvalda församlingens mandat att företräda kommunens invånare.

Götene Kommuns mål är att stödja och bidra till bolagens utveckling genom att vara en aktiv och värdeskapande ägare i bolagen.

Bolagens verksamhet bedrivs på grunder av affärsmässig samhällsnytta under iakttagande av det kommunala ändamålet med verksamheten. Bolagen drivs på ett sätt som vårdar insatt kapital och ger skälig avkastning med hänsyn till de risker som verksamheten innebär. Verklig avkastning måste mätas i mer än finansiella termer. Välfärdsproduktionen i sig är en del i ägarens avkastning.

Bolagen är en del i den kommunala organisationen och därmed en del i den helhetssyn som ska prägla alla kommunens verksamheter och beslut. Kommunfullmäktiges fastställda vision och grundläggande värderingar är vägledande för bolagens verksamhet.

Bolagsformen ska övervägas om verksamheten därigenom ges utökade utvecklingsmöjligheter och står i överensstämmelse med verksamhetens idé och syfte. Kommunens ägande av bolag ska regelbundet prövas liksom om bolagets utveckling främjas av ett eventuellt breddat ägande, d.v.s. ett delägarintresse.

Detta dokument har antagits av kommunfullmäktige i Götene kommun och lägger fast de regler som gäller för relationen mellan kommunen och hel- och delägda bolag samt hur frågor som gäller bolagen hanteras inom kommunen och bolagen i ett helhetsperspektiv. Detta dokument gäller intill dess fullmäktige beslutat om annat.

De motiv som främst finns till kommunalt bolagsägande är:

- Ibland effektivare att driva verksamhet i bolagsform.

- Logiken i vissa branscher kräver bolag som t.ex. bostads- och energibranschen.

- I vissa fall underlättas samverkan med andra kommuner och näringslivet.

- Juridiskt tydliga och enkla beslutsvägar erhålls.

- Försäljning av verksamheten underlättas förpackad som bolag.

- Möjlighet att ge koncernbidrag om äkta koncernbildning finns.

2. Grunder och principer för styrning och ledning av kommunala bolag

Kommunallagens regler om ledning är huvudsakligen av kommunaldemokratisk natur och markerar bolagens roll som instrument för kommunens verksamhet. Ägaren förfogar över sina bolag genom just sitt ägande.

Äganderätten utgör alltså grunden för all bolagsstyrning. Av ägaren utfärdade direktiv vid bolagsstämma är således bindande för styrelse och verkställande direktör så länge de inte inkräktar på tvingande regler i aktiebolagslagen eller annan lag som styrelsen har att följa.

Kommunfullmäktige ser till att verksamheten i bolagen bedrivs enligt bolagsordningen, ägardirektiven och är kommunalrättsligt kompetensenlig. Det faller sedan på kommunstyrelsen att detta efterlevs av bolagen.

Kommunfullmäktige tillser dessutom:

- Att det läggs fast ett kommunalt ändamål, syfte med bolagens verksamhet i form av bolagsordning och ägardirektiv.

- Att styrelsen väljs genom direktval i fullmäktige i helägda

- Att fullmäktige bereds tillfälle att yttra sig innan beslut fattas i bolagens styrelse i ärende som är av principiell betydelse eller av större vikt.

- Att minst en lekmannarevisor, med ersättare, väljs av fullmäktige och att dessa hämtas ur kretsen förtroendevalda revisorer i kommunen.

En väl genomtänkt ägarstyrning är av stor betydelse för verksamhetens legitimitet, ändamålsenlighet och effektivitet. Detta handlar bl.a.om att:

- Medborgarna skall känna förtroende för att styrningen av kommunens bolagssektor sker ändamålsenligt och effektivt, då det handlar om avsevärda belopp i omsättning och förmögenhet.

- Kommunen skall vara en aktiv ägare som tar ansvar för sitt ägande och ser till att erforderlig samordning sker.

- Kommunens roll för att skapa klara och tydliga ägaridéer, god bolagsstyrning och aktiv dialog mellan ägare och bolag sätts i fokus.

- Tydlig och väl avvägd rollfördelning råder mellan kommunen, bolagsstämman bolagsstyrelsen, bolagsledningen, revisorerna och lekmannarevisorerna.

Ägarens uppgift är att:

- Vara värdeskapande genom helhetsperspektiv för den totala kommunala

- Vara aktiv och föra en öppen dialog med

- Klargöra strategiska mål och inriktning genom ekonomiska och verksamhetsmässiga ägardirektiv.

- Genomföra omvärldsbevakning i en samordnad verksamhetsplaneringsprocess för den totala kommunala organisationen – samordning.

3. Syftet med de gemensamma ägardirektiven

Bolagsformen gör att kommunens styrning av verksamheterna skiljer sig från styrformerna för de verksamheter som bedrivs i förvaltningsform.

Syftet med de gemensamma ägardirektiven är att

- Förtydliga det gemensamma regelverket för kommunen och dess bolag

- Fastslå rollfördelning mellan kommunen och dess bolag

- Tydliggöra ägarrollen för fullmäktige, kommunstyrelsen i förhållande till bolagen samt

- Regler för hur styrelsearbetet skall bedrivas m m

Alla bolag i koncernen ska fastställa och tillämpa dessa gemensamma ägardirektiv.

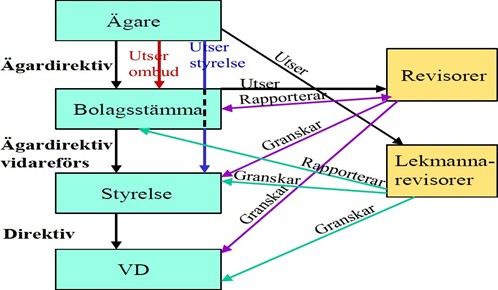

4. Roller och relationer

Års/bolagsstämma – ägarens forum gällande inriktning för den ägda verksamheten framöver. Här spelar stämmoombudet rollen som bärare av innebörden av gällande beslut från behörigt kommunalt organ.

Styrelse – utses av ägaren, dvs. kommunfullmäktige. Detta gäller även externa styrelseledamöter. Styrelsen bär övergripande ansvar för förvaltning.

VD – Tillsätts och avsätts av styrelsen. Ansvarar för löpande förvaltning. Samråd sker med kommunstyrelsens ordförande och kommundirektören innan tillsättning eller avsked.

Auktoriserad revisor – valda av bolagsstämman för granskning av räkenskaper, förvaltning och internkontroll. Ska vara upphandlad av kommunen som ägare.

Lekmannarevisorer – valda av ägaren/fullmäktige för effektivitets- och ändamålsgranskning.

Av nedanstående bild framgår bolagsorganens inbördes roller och relationer.

5. Kommunfullmäktiges och kommunstyrelsens ansvar

Kommunallagen förlägger utövandet av ägarrollen på kommunfullmäktige. Fullmäktige har således ett särskilt ansvar för bolagen.

Kommunfullmäktige i Götene kommun beslutar alltid om:

- Bolagsordningen

- Fastställer ombudets riktlinjer till stämman

- Mål och riktlinjer för verksamheten i bolagen (ägardirektiv)

- Kapitaltillskott till bolag i de fall de kommer från kommunen

- Grunderna/principerna för ekonomiska förmåner för styrelserna i bolagen

- Ansvarsfrihet, om anmärkning riktats mot styrelseledamot eller verkställande direktör av revisor eller lekmannarevisor

- Förvärv, förändring av ägande eller bildande av dotter- eller dotterdotterbolag, eller nytt delägande i bolag

- Frivillig likvidation av bolag

- Fusion av bolag

- Försäljning av bolag, del av bolag eller bolags rörelse

- Start av ny rörelsegren eller nedläggning av befintlig sådan

Samt yttrar sig i ärenden av större vikt och principiell betydelse.

Kommunstyrelsen utövar uppsikt över de kommunala hel- och delägda bolagen vilket inkluderar såväl direkt som indirekt ägda bolag. Uppsikten är en offentligrättslig förvaltningskontroll av motsvarande slag som gäller för nämnderna. Kommunstyrelsen avgör själv hur uppsiktsplikten fullgörs och dokumenterar detta. Utöver uppsiktsplikten har kommunstyrelsen att utöva kommunens ägarroll, dvs. sköta såväl strategiska som löpande bolagsfrågor som inte enligt kommunallagen ligger på kommunfullmäktige. Kommunstyrelsens ordförande, vice ordförande och andra vice ordförande utövar ägarrollen genom att:

- Genomföra en aktiv och tydlig ägardialog med representanter från bolagsstyrelsen samt med VD.

- Ta ansvar för att ägardirektiv ges vid ordinarie bolagsstämma och att stämmoombud kan agera i enlighet med av fullmäktige uttryckt önskan.

- Att samordning sker inom och mellan förvaltningar och

- Kontinuerlig uppföljning sker av beslutade

Kommunstyrelsens ansvar

- ansvarar för tillsyn över bolagen, följer upp bolagens verksamhet

- informerar fullmäktige om bolagens verksamheter

- bereder ombudets riktlinjer till stämman

- redovisar till bolagen sådant som är av vikt för bolagen att känna till när det gäller planer och strategier m m

6. Ägardialog

Utifrån kommunens idé och syfte med bolaget ska kommunen via kommunstyrelsens ordförande, vice ordförande och andra vice ordförande tillsammans med bolagsledningen (styrelse och VD) föra samtal om verksamhetens utveckling och strategiska inriktning.

Nedanstående är viktiga utgångspunkter för ambitionen att utveckla ägarstyrning i dialog med bolagen i Götene kommun:

- Bättre verksamhetssamordning av den totala kommunala organisationen.

- Effektiva metoder för styrning och ledning i kommunkoncern- och helhetsperspektiv.

- Skapa en gemensam verksamhetskultur för den totala kommunala kommunkoncernen.

- Utveckla nya och passande forum för bolagsfrågor.

- Underlätta värdeskapande för hel- och delägda bolag.

Till ägardialogerna som förs i samförståndsanda upprättas en strategisk agenda som kan utgöra grunden för samtliga ägardialoger. Exempel på sådan agenda är:

- Omvärldsfrågor è Bransch och bolagspåverkan

- Bolagets situation è ekonomi och verksamhet è riskanalys

- Avstämning av kommunens vision kopplat till ägaridé och ägardirektiv

- Samordningsfrågor è Generella direktiv

- Klargörande av framtida inriktning è Specifika direktiv

- Förväntningar mellan bolag och ägare (kommunen)

- Övriga frågor

Bolaget ska initiera möten med kommunen (kommunstyrelsens ordförande, vice ordförande och andra vice ordförande) om omständigheterna så påkallar.

Styrelsens presidie, VD och eventuellt andra nyckelpersoner i bolaget ska delta vid ägardialog med kommunstyrelsens ordförande, vice ordförande och andra vice ordförande, dessa ägardialoger äger rum 4 – 6 ggr per år.

7. Information och rapportering

Fullmäktige får under året lämplig strategisk information om hur bolagens ekonomi och verksamhet utvecklas. Denna information sker i enlighet med rapporteringsinstruktion inom ramen för den löpande styrprocessen.

Bolagens budgetar och prognoser samt resultat- och balansrapporter per den 30/4, 31/8 och 31/12, lämnas till kommunens ekonomiavdelning i enlighet med den löpande styrprocessen, så att dessa kan tas med i diskussionen om hur kommunkoncernens totala ekonomi utvecklas.

- Ägaren, kommunfullmäktige, informeras löpande om förhållandena i bolagssektorn på lämpligt sätt. Bolagen översänder följande handlingar till kommunstyrelsen som företräder ägaren.

- protokoll från bolagsstämma,

- protokoll från styrelsesammanträde

- resultatrapportering av verksamhet och ekonomi

- bolagens årsredovisning,

- revisionsberättelse och granskningsrapport,

- bolagsstyrningsrapport

- affärsplan/verksamhetsplan och budget

- samt övriga handlingar av vikt för kommunstyrelsen

Bolagets presidier och VD deltar i de av kommunen arrangerade strategiska träffar, exempelvis budgetberedning m m. Bolagens VD:ar skall även delta i kommunens tekniska ledningsgrupp.

Formerna för den ekonomiska rapporteringen

Den ekonomiska rapporteringen till kommunen lämnas enligt tidplan som fastställs årligen. Tidplan och rapporternas innehåll preciseras i anvisningar från kommunens ekonomiavdelning.

Vid års- och delårsbokslut kommer särskild tidsplan och anvisningar att lämnas inför upprättande av verksamhetsberättelsen och årsredovisning.

Årsstämma ska hållas senast under maj. Kommunfullmäktige behandlar den samlade koncernredovisningen senast under april. Innan dess ska bolagets styrelse ha behandlat bolagets årsredovisning

Sekretess

Sekretess gäller enligt Offentlighets- och sekretesslagen (2009:400) Kap 19 § 1 om frågor rörande affärs och driftsförhållanden. Ägaren kommunen eller den som företräder kommunen får alltså inte yppa något som kan skada bolaget. Föreligger på grund av lagstadgad sekretess hinder mot att överlämna viss uppgift till kommunen eller den som företräder kommunen får uppgiften uteslutas. Bolaget ska i så fall uppge att strykning/utelämnande skett.

Bolagsstyrningsrapport

Bolagets styrelse ska årligen i en Bolagsstyrningsrapport redovisa hur verksamheten bedrivits och utvecklats mot bakgrund av det i bolagsordningen och i givna ägardirektiv angivna syften, ramar och riktlinjer.

Bolagsstyrningsrapporten ska vara så utformat att det kan läggas till grund för kommunstyrelsens uppsikt och beslut enligt 6 kap. 1 och 1 a §§ kommunallagen samt till lekmannarevisorns granskning. Det är kommunstyrelsen, eller den som kommunstyrelsen har delegerat uppgiften till, som beslutar om innehåll och utformning av bolagsstyrningsrapporten.

8. Generella ägardirektiv

Kommunfullmäktige fastställer årligen ägardirektiv till ordinarie eller extra bolagsstämma. Ägardirektiven i Götene kommun är dels generella – gäller för samtliga bolag – och dels specifika – för enskilt bolag.

Nedan framgår de generella direktiv som gäller för bolagen i planeringen och styrningen av bolagens verksamheter. Principen tillämpa eller förklara gäller. Diskussion i dessa frågor förs i ägardialogerna på bolagsmötena:

- Fullmäktiges strategiska mål - utifrån kommunens budget.

- Tillämpa av kommunfullmäktige antagna styrdokument. Planer delges bolagen för konkret tillämpning i största möjliga utsträckning.

- Tillämpa principerna för bolagsstyrning i kommunala företag, utgivna av Sveriges kommuner och regioner, i samtliga majoritetsägda kommunala bolag.

- Samordning, i syfte att öka effektiviteten i den kommunala koncernen och av betydande karaktär för kommunen.

Exempel på områden är

- Budget- och styrprocess

- Finansieringsfrågor (in – och utlåning)

- Fastighetsförvaltningsfrågor

- IT

- Administration - arkiv och dokumenthantering

- Personal & ledarutvecklingsfrågor (utbildningsfrågor)

- Inköps och upphandlingsfrågor

- Försäkringsfrågor

- Lokalisering av verksamheten

9. Ekonomifrågor

Götene Kommuns bolag omfattas av Götene Kommuns principer för ekonomistyrning och policydokument. Detta gäller i den mån det kan tillämpas utan att bolaget bryter mot annan lagstiftning som styr bolagen. I vissa fall kan undantag från den grundläggande principen accepteras, om tillämpningen av gällande ekonomistyrningsmodell innebär betydande merkostnader för bolaget eller på annat sätt försämrar bolagets arbetsvillkor, så ska en särskild dialog föras mellan bolaget och kommunen innan slutlig ställning tas i den aktuella frågan.

Budget och verksamhetsplan

Bolaget ska årligen fastställa verksamhetsplan med strategiska mål för de närmaste tre

räkenskapsåren och budget för nästkommande räkenskapsår. Fastställd verksamhetsplan och budget ska tillställas kommunen enligt kommunens budgetprocess.

Upplåning

För att Götene kommun ska ha kontroll på de risker som upplåning av kapital innebär och minimera sina räntekostnader samt maximera sina ränteintäkter är det av yttersta vikt att kommunen har god kontroll på behovet av likvida medel. Innan bolaget tar nya lån eller omsätter befintliga lån skall samråd ske med kommunens ekonomiavdelning.

All upplåning till kommunens bolag skall därför ske enligt det regelverk som anges i kommunens styrprinciper för finansiell hantering.

Investeringar

Bolag ska följa kommunens budgetprocess och tillämpa den av kommunen fastställda investeringsmodellen. Löpande investeringar under året finansieras genom egna medel eller externa lån.

Bolagens enskilda investeringar behandlas separat av styrelsen vid varje tillfälle. För dessa investeringar gäller att det investerande bolaget upprättar en investeringskalkyl. Syftet är att möjliggöra den för tidpunkten mest förmånliga finansieringen. Vid upptagande av lån ska bolagen följa kommunens styrprinciper för finansiell hantering.

Upphandling

I den mån detta låter sig göra ska bolaget medverka i samordning av kommunens och övriga företags upphandling.

10. Bolagsstämma och stämmoombud

Bolaget ska årligen senast före utgången av maj månad hålla ordinarie bolagsstämma.

Av bolagsordningen framgår hur kallelse till bolagsstämma ska ske. Information om bolagsstämman med angivande av tid och plats samt dagordning ska publiceras på bolagets hemsida senast två veckor i förväg. Samma information ska inom samma tid tillställas kommunen för möjliggörande av publicering på kommunens hemsida.

Allmänheten har rätt att närvara vid bolagsstämman.

Kommunfullmäktige fastställer hur aktieägaren företrädes vid bolagsstämma.

Då beslutsfattandet vid bolagsstämma i ett helägt kommunalt bolag ger uttryck för en kommunal vilja och inte om en fysisk persons uppfattning i frågorna utrustas ombudet vid bolagsstämma med inte bara fullmakt utan också instruktion från kommunfullmäktige.

Ägardirektiven förmedlas skriftligt till bolagsstämman.

Bolagen lämnar i god tid före planerad årsstämma skriftlig förhandsinformation till kommunstyrelsen om innehåll och tidpunkt för årsstämma. Samtliga kommunala bolag har årsstämma på samma dag.

I god tid före årsstämman lämnar bolagen fullständig årsredovisning, revisionsberättelse, granskningsrapport från lekmannarevisorer och fullständiga handlingar i övriga ärenden som behandlas på årsstämman. Bolagen kallar det av kommunfullmäktige utsedda ombudet och dennes ersättare till årsstämma.

Bolagen inbjuder också till årsstämma skriftligen kommunfullmäktiges presidie och kommunstyrelsens ordinarie ledamöter. I inbjudan erbjuder bolagen de ordinarie ledamöterna möjlighet att i förväg skriftligen framställa frågor om bolagen och dess verksamhet. Dessa frågor skall lämnas till bolagets styrelse senast en vecka före stämmodag.

På årsstämman besvarar bolagen sådana frågor.

11. Styrelsearbete

Ansvaret för bolagets organisation åvilar enligt aktiebolagslagen bolagets styrelse. Styrelsen har att utforma organisationen så att de bästa förutsättningarna för bolagets ändamål och mål tillgodoses.

Ledamotskapet i en bolagsstyrelse är en form av sysslomannauppdrag i vilket man åtagit sig att fullgöra ett förvaltningsuppdrag, alltså något för annans räkning. Styrelseledamoten har således förbundit sig att verka för bolagets bästa i enlighet med vad som kommit till uttryck i bolagsordning och ägardirektiv.

Mot bakgrund av bolagsstyrelsens rättsliga funktion som förvaltningsansvarig bemannas kommunens bolagsstyrelser även under beaktande av kompetens när det gäller bolagsförvaltning/ledning och goda förutsättningar för ett bra samarbete ledamöterna emellan. Möjligheter att välja en eller flera ledamöter enbart med utgångspunkt från lämplighet och kompetens utan partitillhörighet kan också prövas. Detta benämns vanligen extern ledamot.

Styrelsen skall i sitt uppdrag:

- bedriva aktiv omvärlds – och branschbevakning av trender och tendenser

- genomföra flerdimensionella riskanalyser

- ha helhetssyn och kommunkoncernperspektiv

- ta initiativ till utveckling och samordning

- vara aktiva i informationsgivning till KS

- föra en öppen och aktiv dialog med KS och VD

- utveckla en strategisk agenda för bolaget tillsammans med

- fatta beslut om arbetstagarrepresentation i styrelsen, vid skyldighet enligt lag, enligt den kommunala modellen, närvarorätt, yttranderätt, rätt att framställa yrkande, men inte att delta i beslutsfattande.

Arbetsordning för styrelsen

Styrelsen ska utarbeta och anta arbetsordning för sitt eget arbete vari bl a ska redovisas arbetsfördelning mellan styrelsen och eventuellt inrättande organ.

Instruktion för verkställande direktörer

Styrelsen har enligt 8 kap 29§ Aktiebolagslagen att meddela riktlinjer och anvisningar för verkställande direktörens handhavande av den löpande förvaltningen samt ange arbetsfördelningen mellan styrelsen och verkställande direktören. Detta ska ske i skriftlig instruktion. Styrelsen ska tillse att instruktion omprövas mot bakgrund av ändrade förhållande och vunna erfarenheter.

I instruktionen ska anges i vilken omfattning verkställande direktören för styrelsen ska anmäla beslut VD fattat. De sålunda anmälda besluten ska upptas i styrelseprotokollet.

Övrigt

Styrelsen skall därutöver utarbeta och anta:

- Riskanalys och internkontrollplan.

- Årlig styrelse- och VD-utvärdering.

Alla ledamöter och ersättare i bolagsstyrelser erbjuds lämplig introduktion och utbildning för att kunna fullgöra sitt uppdrag.

Suppleanter

Kommunfullmäktige beslutar om ordningen för suppleanters inträde.

Suppleant ska kallas till styrelsens sammanträden. Icke tjänstgörande suppleant har närvaro- och yttranderätt vid styrelsens sammanträden.

Suppleant som ej tjänstgör ska åläggas att iaktta samma tystnads- och lojalitetsplikt som ledamot.

12. Revisorer och lekmannarevisorer

Revisorer och lekmannarevisor ska samordna sin granskning så att onödigt dubbelarbete undviks. För detta ska FAR:s rekommendation om gemensam revision tillämpas.

Lekmannarevisorerna ska i sin granskning förutom vad lag anger söka utvärdera bolagens måluppfyllelse samt att redovisa vad därvid framkommit i granskningsrapporten.

Efter fullgjord granskning och revision ska varje år styrelsens presidie, VD, revisor och lekmannarevisorer träffas vid ett s k revisionssammanträde för att eventuella synpunkter och iakttagelser från revision ska kunna delges styrelsen och VD.

13. Övrigt

Extraordinär händelse och höjd beredskap

Enligt lag om extraordinära händelser i fredstid hos kommuner, har Krisledningsnämnden rätt att överta hela eller delar av verksamhetsområden från övriga nämnder i den utsträckning som är nödvändig med hänsyn till den extraordinära händelsens art och omfattning. I tillämpliga delar ska denna möjlighet till övertagande också gälla de kommunala bolagen.

Planering för extraordinär händelse

Kommunfullmäktige har fastställt Ledningsplan för Götene kommun vid extraordinära händelser. Av planen framgår att kommunstyrelsens förberedande utskott är krisledningsnämnd och att planen omfattar alla verksamheter inom kommunen.

Bolagen har skyldighet att ingå i kommunens organisation för extraordinära händelser och att vidta de åtgärder som följer av ledningsplanen. Således ska bolagen upprätta planer för extraordinära händelser, revidera planerna årligen och se till att planerna bygger på riskanalyser inom respektive verksamhet.

Dela

Var det här informationen du sökte?

Tack för att du hjälper oss!