- Du är här:

- Startsida

- Kommun och politik

- Kommunala bestämmelser och tillstånd

- Kommunens författningar

- Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv och resultatreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv och resultatreserv

Dokumentinformation

Denna riktlinje beskriver hur Götene kommun arbetar med att upprätthålla en god ekonomisk hushållning. Kommunen följer kommunallagens krav på god ekonomisk hushållning, vilket innebär att kommunen ska ha en stabil och långsiktig ekonomi med mål både för finansiella resultat och verksamheten.

1 Bakgrund

I kommunallagen och i lagen om kommunal redovisning finns ett regelverk för hur kommuner och landsting ska sköta sin ekonomiska förvaltning. Där beskrivs bland annat att kommuner och landsting ska ha en god ekonomisk hushållning med mål och riktlinjer för sin ekonomi och verksamhet. Reglerna för det så kallade balanskravet anger hur eventuella ekonomiska underskott ska beräknas och regleras.

I kommunallagen finns också en möjlighet att under vissa förutsättningar avsätta delar av ett positivt resultat i en resultatutjämningsreserv (RUR). Syftet med denna reserv är att den sedan kan användas för att utjämna intäkter över en konjunkturcykel, under förutsättning att årets resultat efter balanskravsjusteringar är negativt. RUR är frivillig att tillämpa. Götene kommun har en resultatutjämningsreserv och de kommuner som har det måste ha riktlinjer för hur reserven ska hanteras.

Kommunens nuvarande mål för god ekonomisk hushållning togs fram 2013, men uppfattas som komplexa och svåra att styra emot. Därför har beslut tagits om att göra en översyn på de finansiella målen och samtidigt se över riktlinjerna för RUR.

2 God ekonomisk hushållning

”Kommuner och landsting ska ha en god ekonomisk hushållning i sin verksamhet och i sådan verksamhet som bedrivs genom andra juridiska personer.” Så uttrycks denna grundläggande princip i 8 kap 1 § kommunallagen.

Ekonomisk hushållning handlar om att styra ekonomin både i ett kortare och i ett längre tidsperspektiv. Dessutom omfattar ekonomisk hushållning att rätt saker görs och att rätt resursmängd används. Det innebär att mål för god ekonomisk hushållning både ska bestå av finansiella mål och av verksamhetshetsmål. Mål för god ekonomisk hushållning ska dessutom finnas både för verksamhet som utförs inom kommunen direkt och för verksamhet som bedrivs genom andra juridiska personer, exempelvis kommunägda bolag.

Om kostnaderna i ett längre perspektiv överstiger intäkterna innebär det att kommande generationer får betala för denna överkonsumtion. Målsättningen är att varje generation ska bära sina egna kostnader, den så kallade generationsprincipen. Normalt sett ska ekonomin visa på ett positivt resultat på en nivå som gör att förmögenheten inte urholkas av inflation eller av för låg självfinansieringsgrad av investeringar. Målsättningen för nivåerna på exempelvis ekonomiskt resultat, skuldsättning och förmögenhet ska beslutas lokalt av varje kommun.

2.1 Vad är bra ekonomi?

Bra ekonomi är att ha ekonomiskt utrymme och att därmed kunna ha buffert för att klara oförutsedda händelser. Buffert kan bestå av flera olika delar, exempelvis att ha så lite lån att det finns möjlighet att låna och att planera så att intäkterna är så mycket högre än kostnaderna att man klarar en period av lägre intäkter. Att låna till vissa långsiktiga investeringar kan vara bra ekonomi, förutsatt att man amorterar minst lika mycket som värdeminskningen är. Det är däremot alltid dålig ekonomi att ha sådan obalans i budget att man tvingas låna till driften.

2.2 Ekonomiskt nuläge

Det som är positivt i Götene kommuns ekonomi är en låg lånenivå, bra resultat och som huvudregel bra följsamhet till budget. Intäkterna är begränsade och därmed begränsas vad som är möjligt att genomföra vilket ibland leder till svåra prioriteringar.

I tabellen nedanför visas ett urval av mått för Götene kommun och de helägda bolagen Götene Vatten och Värme AB samt AB Götenebostäder.

Mått | Götene kommun | Götene Vatten & Värme AB | AB Götenebostäder | Sammanställd redovisning |

Soliditet | 14,4 % | 27,0 % | 8,7 % | 14,9 % |

Självfinansieringsgrad |

|

|

| 100 % |

Nettokoncernsskuld kr/invånare | 33 094 | 11 391 | 10 556 | 53 199 |

Nettoomsättning, mnkr |

| 108,3 | 32,3 |

|

Årets resultat efter finansiella poster, mnkr | 20,5 | 3,7 | 0,2 | 24,2 |

Antal invånare | 13 275 |

|

|

|

Investeringar, mnkr | 37,8 | 33,0 | 9,1 | 79,9 |

Balansomslutning, mnkr[1] | 559,3 | 207,2 | 155,3 | 880,0 |

2.3 Finansiella mål

2.3.1Resultatnivå

Vägledningen för god ekonomisk hushållning är att stärka ekonomin och täcka pengars värdeminskning över tid. Resultatet ska därmed stärka ekonomin inräknat inflationen.

Tumregeln som många kommuner använder sig av är att resultatet ska uppnå 2 procent av skatteintäkter och statsbidrag. Denna tumregel är dock inte självklar utan en utvärdering av kommunens ekonomi, framtid och vad vinsten ska användas till bör läggas som grund för att få ett optimalt vinstkrav för Götene kommun.

För att göra en bedömning av Götene kommuns framtida ekonomi måste man beakta vilka måsten, risker och utvecklingsområden som finns. Måsten kan vara att reinvestera eller/och nyinvestera för att behålla/bygga välfärden. Investeringar blir dyrare då kraven och priser stiger. Vinst måste till för att täcka fördyringen. Uppnås inte detta så måste investeringen täckas med lån vilket medför räntekostnader som stjäl verksamhetsutrymme. Riskerna är det oförutsedda som kan komma och det kan påverka både intäkter och kostnader. Exempel på detta kan vara finanskris, skatteintäkter som sjunker och högre löneökningar än beräknat. För att klara sämre ekonomiska tider eller oförutsedda händelser behövs en ekonomisk buffert. En ekonomisk stark kommun har möjlighet till utveckling av de områden som inte är ett måste t ex en arena och konserthus.

Exempel:

En privatperson hade 100 000 kr på ett bankkonto 1985. Om kapitalet är oförändrat så skulle det innebära att förmögenheten har mer än halverats till idag eftersom dagens penningvärde på detta belopp motsvarar 205 833 kr.

2.3.1.1 Mål för resultatnivån

Kommunens resultat ska vara minst 2 procent av skatteintäkter och statsbidrag för varje treårsperiod. Resultatet ska vara minst 0,5 procent av skatteintäkter och statsbidrag för varje enskilt år.

Att ha ett årligt mål och ett mer långsiktigt mål medför större flexibilitet och utrymme att justera i budget. Ett lågt resultat kan därmed vara acceptabelt för ett enskilt år, men det gör att vinstkravet behöver öka resterande år av perioden.

2.3.2 Soliditet

Soliditet kommun

En viktig aspekt för att beskriva kommunernas finansiella handlingsutrymme och ställning är deras beredskap på lång sikt.

En kommun som klarar av att finansiera sina framtida investeringar utan främmande kapital är ett tecken på en kommun i balans. För att beskriva detta används nyckeltalet soliditet. Soliditeten visar på hur stor del av de tillgångar kommunen förvaltar som har finansierats av egna medel. Med egna medel menas eget kapital. En hög soliditet innebär en lägre skuldsättningsgrad för kommunen. Det soliditetsmått vi använder oss av är inkluderat pensionsförpliktelserna. Detta ger en mer korrekt och rättvisande bild av kommunens långsiktiga finansiella handlingsutrymme och ställning.

Att en kommun skulle uppnå en soliditet på 100 procent är orimligt eftersom det skulle betyda att det varken finns kort- eller långfristiga skulder. Många kommuner löper en risk, i och med fullfonderingen som förväntas bli verklighet 2019, att hamna på minussoliditet. Fullfonderingen innebär att alla pensionsåtaganden ska lyftas in i balansräkningen och därmed ökar skulden och det egna kapitalet minskar.

En hög skuldsättning och en låg soliditet leder på sikt till ekonomisk obalans och för att finansiera framtida generationers investeringar kommer kommunen behöva låna pengar. Det strider mot ekonomisk hushållning och generationsprincipen som säger att intäkterna ska överstiga kostnaderna och att nuvarande generationer inte får förbruka framtida generationers försörjning.

I ett långsiktigt perspektiv gäller det att få upp en positiv trend för soliditetens utveckling. Kommunens långsiktiga mål skulle kunna vara att på 15 år nå en soliditet på 30 %. För att kunna nå det långsiktiga målet krävs en ökning på 1 procent i snitt per år. Genom höga investeringskostnader och lågt resultat som då påverkar soliditeten negativt kan det göra att målet på 1 procent per år kan vara svårt att nå. Delmålet kan därför vara att öka soliditeten med 3 procent under en treårsperiod.

Soliditet sammanställd redovisning

I den sammanställda redovisningen inkluderas kommunens helägda bolag. Det är viktigt att få en samlad bild över kommunens åtagande. Kommunen står som borgensman för de lån bolagen tecknat, det vill säga om bolagen inte har ekonomi att betala lånen så blir kommunen skyldiga att gå in och betala skulderna. Ytterligare en risk är om bolagens ekonomi försämras och soliditeten blir allt för låg, då kan kommunen bli tvungen att gå in med aktieägartillskott.

Ett mål för soliditeten tillsammans med bolagen är därför önskvärt. Grunden för ett gemensamt finansiellt mål tillsammans med bolagen bör vara att få en positiv trend för soliditeten. Soliditeten ska då vara oförändrad eller förbättrad.

2.3.2.1 Mål för soliditet

Målsättningen är att kommunen på lång sikt ska nå en soliditet på 30 procent. För att nå detta långsiktiga mål behöver soliditeten öka varje år som kortsiktigt delmål.

Den samlade soliditeten för kommunen tillsammans med helägda bolag ska vara oförändrad eller förbättrad.

2.3.3 Skattesats

Kommunens kapacitet eller potential kan analyseras genom att jämföra kommunens skattesats med andra kommuner, både i riket och i närområdet. En låg skattesats utgör normalt en potential att kunna förbättra kommunens resultat via skattehöjning. Nedanstående tabell visar skattesats i kommun samt skattesats totalt, som är kommunal skatt samt skatt till landsting och därmed den skatt som medborgaren betalar. Skattesatsen i Götene kommun år 2017 är något lägre än medelvärdet för mindre städer/tätorter och landsbygdskommuner och pendlings-kommuner till mindre tätort, men högre än genomsnittet i Västra Götalandsregionen, Skaraborg och riket.

Det innebär att Götene kommun har ett begränsat utrymme att förbättra kommunens resultat via skattehöjning och att eventuella höjningar ska vara väl underbyggda.

| Skattesats kommun | Skattesats totalt |

Mindre städer/tätorter och landsbygdskommuner | 22,22 | 33,39 |

Pendlingskommuner till mindre tätort | 21,95 | 33,15 |

Götene | 21,77 | 33,25 |

Västra Götalands läns kommuner | 21,70 | 33,18 |

Alla kommuner | 21,67 | 32,91 |

Skaraborg | 21,51 | 32,99 |

2.3.3.1 Mål för skattesats

Skattesatsen ska som huvudregel hållas oförändrad eller sänkas. Undantag för denna regel är år med större verksamhetstillskott, då god ekonomisk hushållning uppnås även om skattesatsen har höjts.

2.3.4 Låneskuld

Låneskuld är summan av de lån som finns. Utöver lån har kommunen även andra skulder. I skulder ingår både kortfristiga och långfristiga lån och skulder. Kortfristiga skulder är till exempel leverantörsskulder och semesterlöneskuld till anställda. Exempel på långfristiga skulder är pensionsskulder och banklån. Summan av kommunens och bolagens lån och skulder kallas nettokoncernskuld.

Som beskrivits i ovanstående text om soliditet är det bra om kommunen kan finansiera investeringar med egna medel. I de fall det inte går behöver kommunen låna pengar och därmed ökar låneskulden.

Vid bedömning av tillgängligt låneutrymme görs en riskvärdering, där nettokoncernskulden ingår. Hur stort låneutrymmet är beror på hur kommunens och bolagens ekonomi ser ut och utvecklas. Bland annat tas hänsyn till antalet invånare, nettokostnad per invånare, vakansgrad på lägenheter, låneskuld i förhållande till omsättning och givetvis hur stor del av utrymmet som redan är upplånat. Att ta lån för en stor del av låneutrymmet innebär att möjligheten till framtida lån minskas. Eftersom låneutrymmet bedöms för kommunen tillsammans med helägda bolag bör ett eventuellt mål om låneskuld gälla för alla parterna.

2.3.4.1 Mål för låneskuld

Då låneskulden i nuläget är låg i kommunen föreslås inget mål gällande låneskuld. Däremot behöver utvecklingen följas då både kommun och bolag står inför en period av relativt höga investeringar.

2.4 Verksamhetsmål

Kommunens verksamhetsmål sätts via kommunfullmäktiges strategiska mål som är politiskt prioriterade mål för mandatperioden.

3 Resultatutjämningsreserv

Syftet med RUR är att kunna bygga upp en reserv under goda tider för att senare kunna utnyttja denna när skatteunderlagsutvecklingen är svag. RUR är avsedd att utjämna stora svängningar i skatteunderlaget över konjunkturcykeln för att skapa större stabilitet för verksamheterna. Möjligheterna till avsättning och disponering av RUR framkommer i balanskravutredning som ska göras i både budget och bokslut (se tabell Balanskravsutredning).

Inga nya reserveringar får ske efter 2023. Nyttjande av resultatutjämningsreserven får göras till och med 2033 års bokslut.

3.1 Enligt kommunallagen

3.1.1 Avsättning till RUR enligt kommunallagen

För att göra en avsättning till RUR ska resultatet överstiga 2 procent av skatter och statsbidrag om kommunen har negativ soliditet inklusive hela pensionsskulden. För kommuner med positiv soliditet gäller att resultatet måste överstiga 1 procent av skatter och statsbidrag för att avsättning ska få göras. Med resultatet menas det lägsta av årets resultat och årets resultat efter balanskravsjusteringar.

Ett beräkningsexempel för Götene kommun avseende lagstadgad möjlig avsättning för åren 2014-2016 samt för budget 2017 ser ut enligt följande.

Balanskravsutredning (mnkr) | Budget 2017 | 2016 | 2015 | 2014 |

Årets resultat | 7,9 | 20,5 | 12,3 | 2,7 |

Reavinster |

| -0,6 |

| -1,3 |

Reaförluster |

|

|

| 0,1 |

Nedskrivning, strukturförändring |

|

| 13,5 |

|

Årets resultat efter balanskravsjusteringar | 7,9 | 19,9 | 25,8 | 1,5 |

|

|

|

|

|

Soliditet inkl pensionsskuld (%) | 10,5 | 14,4 | 7,5 | 4,3 |

Skatter o statsbidrag | 720,2 | 700,2 | 665,6 | 645,3 |

Resultatkrav för avsättning enligt lag[2] | 7,2 | 7,0 | 6,7 | 6,5 |

|

|

|

|

|

Möjlig avsättning till RUR enligt lag[3] | 0,7 | 12,9 | 5,6 | 0,0 |

3.1.2 Disponering från RUR enligt kommunallagen

Enligt kommunallagen får medel från RUR användas för att utjämna intäkter över en konjunkturcykel. Dessutom måste årets resultat efter balanskravsjusteringar vara negativt. För att reserven ska få användas måste det med andra ord vara lågkonjunktur och reserven får användas för att nå upp till ett nollresultat eller med ett belopp som motsvarar reservens storlek om underskottet är större än reserven.

3.2 Riktlinjer för RUR i Götene kommun till och med år 2017

Lagen anger minimikrav för avsättning till respektive disponering av RUR. Kommunens riktlinjer om avsättning ska kopplas till kommunens resultatmål och ekonomiska ställning. Det innebär att god ekonomisk hushållning ligger som grund för avsättning/disponering av RUR.

3.2.1.1 Avsättning till RUR för Götene kommun

För att avsättning till RUR ska kunna ske måste först kriterierna för god ekonomisk hushållning vara uppfyllda. Därefter kontrolleras att även balanskravsresultatet enligt lagstiftningen tillåter en avsättning. Detta gäller såväl i budget som i bokslut.

Beräkning för Götene avseende god ekonomisk hushållning utfall år 2014-2016 samt för budget 2017 ser ut enligt följande.

God ekonomisk hushållning (mnkr) | Budget 2017 | 2016 | 2015 | 2014 |

Eget kapital föregående bokslut | 310,6 | 317,0 | 304,7 | 302,0 |

Inflation innevarande år (%) | 1,6 | 1,7 | 0,1 | -0,3 |

Resultatkrav för att säkerställa eget kapital | 5,0 | 5,4 | 0,3 | -0,9 |

Resultatkrav för att täcka verklig pensionskostnad | -1,1 | -3,8 | 4,2 | 3,3 |

Investeringar* | 238,0 | 162,4 | 137,9 | 92,0 |

Avskrivningar* | 73,6 | 65,7 | 62,8 | 62,1 |

Summa resultat för tre föregående år | 29,6 | 30,7 | 28,7 | 17,4 |

Resultatkrav för att uppnå självfinansiering | 142,7 | 66,0 | 46,4 | 0,3 |

|

|

|

|

|

Resultatkrav för god ekonomisk hushållning | 146,6 | 67,5 | 51,1 | 2,7

|

*Summa av fyra senaste åren (innevarande år samt tre föregående år)

I nedanstående tabell redovisas först resultatkraven för god ekonomisk hushållning följt av lagens krav på resultat för avsättning. Eftersom båda måste vara uppfyllda för att avsättning ska kunna ske används i beräkning av avsättningsbelopp det högsta beloppet av dessa två (markerat i tabell). Avsättning till RUR kan sedan göras om både årets resultat och årets resultat efter balanskravsjusteringar (lägsta beloppet är markerat i tabell) överstiger resultatkravet.

Avsättning till RUR (mnkr) | Budget 2017 | 2016 | 2015 | 2014 |

Resultatkrav för god ekonomisk hushållning | 146,6 | 67,5 | 51,1 | 2,7

|

Resultatkrav för avsättning enligt lag | 7,2 | 7,0 | 6,7 | 6,5 |

|

|

|

|

|

Årets resultat | 7,9 | 20,5 | 12,3 | 2,7 |

Årets resultat efter balanskravsjusteringar | 7,9 | 19,9 | 25,8 | 1,5 |

|

|

|

|

|

Möjlig avsättning till RUR | 0 | 0 | 0 | 0 |

Med nuvarande riktlinjer är inte avsättning till RUR möjlig något av åren 2014-2017.

3.2.1.2 Disponering från RUR för Götene kommun

För att reserven ska få användas måste det vara lågkonjunktur och reserven får användas för att nå upp till ett nollresultat eller med ett belopp som motsvarar reservens storlek om underskottet är större än reserven.

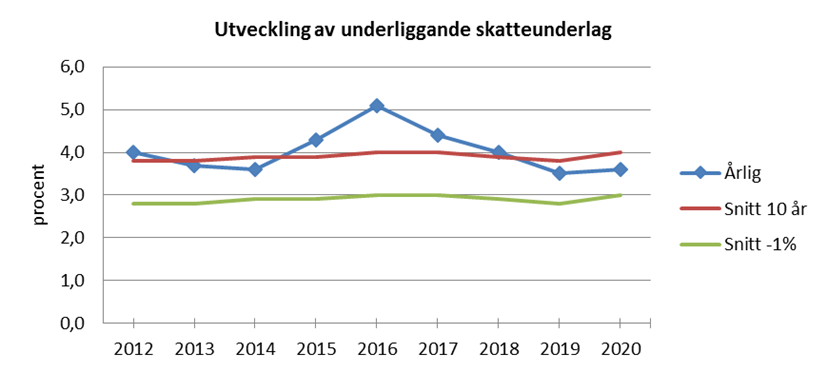

För att definiera en konjunkturcykel används utvecklingen av det underliggande skatteunderlaget[4]. Prognosen för det årliga underliggande skatteunderlaget för riket, jämfört med den genomsnittliga utvecklingen de senaste tio åren, används som riktvärde för när disponering från RUR får göras.

Diagrammet visar den årliga utvecklingen av underliggande skatteunderlaget samt ett rullande genomsnitt över 10 år. För Götene kommun kan disponering av RUR ske vid lågkonjunktur där utvecklingen av skatteunderlaget är 1,0 procent lägre än i genomsnitt och årets resultat efter balanskravsjusteringar är negativt. Reserven får användas för att nå upp till ett nollresultat eller med ett belopp som motsvarar reservens storlek om underskottet är större än reserven.

3.3 Riktlinjer för RUR i Götene kommun från och med år 2018

För att förenkla riktlinjerna för RUR föreslås att kommunen följer det regelverk som anges i kommunallagen.

För att göra en avsättning till RUR ska resultatet överstiga 2 procent av skatter och statsbidrag om kommunen har negativ soliditet inklusive hela pensionsskulden. För kommuner med positiv soliditet gäller att resultatet måste överstiga 1 procent av skatter och statsbidrag för att avsättning ska få göras. Med resultatet menas det lägsta av årets resultat och årets resultat efter balanskravsjusteringar.

Disponering av RUR kan ske vid lågkonjunktur där utvecklingen av skatteunderlaget är lägre än rullande genomsnitt över 10 år och årets resultat efter balanskravsjusteringar är negativt. Reserven får användas för att nå upp till ett nollresultat eller med ett belopp som motsvarar reservens storlek om underskottet är större än reserven.

3.4 Upplösning

Resultatutjämningsreserven kan ianspråktas till och med utgången av 2033.

Sista gången det var möjligt att sätta av medel till RUR var i bokslutet för år 2023.

Om det vid utgången av 2033 kvarstår medel i resultatutjämningsreserven upphör reserveringen att gälla från och med räkenskapsåret 2034. De kvarvarande medlen redovisas därefter som en del av kommunens egna kapital utan möjlighet till framtida disponering.

4 Resultatreserv

Från och med räkenskapsåret 2024 (bokslut) infördes nya regler som tillåter kommuner och regioner att spara överskott i en resultatreserv (RER) för att utjämna ekonomiska variationer över tid. Reserven, som ingår i det egna kapitalet, syftar till att uppnå god ekonomisk hushållning och kan användas för att täcka negativa balanskravsresultat.

Syftet med resultatreserven är att kunna bidra till en ökad flexibilitet i användningen av tidigare års överskott jämfört med tidigare och därmed bidra till att uppnå god ekonomisk hushållning.

4.1 Reservering till RER

4.1.1 Lagstiftning

Enligt kommunallagen får reservering göras med högst ett belopp som motsvarar det lägsta av antingen den del av årets resultat eller den del av årets resultat efter balanskravsjusteringar som överstiger:

- En procent av summan av skatteintäkter samt generella statsbidrag och kommunalekonomisk utjämning, eller

- Två procent av summan av skatteintäkter samt generella statsbidrag och kommunalekonomisk utjämning, om kommunen har ett negativt eget kapital, inklusive ansvarsförbindelsen för pensionsförpliktelser.

En reservering får göras om resultatreserven efter reserveringen uppgår till ett belopp som motsvarar högst fem procent av summan av skatteintäkter samt generella statsbidrag och utjämning.

4.1.2 Lokala riktlinjer

Utöver det som lagstiftningen säger gäller följande i Götene kommun:

- Avsättning till resultatreserven i Götene kommun får endast göras för den del av årets resultat som överstiger kommunens finansiella resultatmål. Kommunen tillämpar två resultatmål: ett kortsiktigt mål som innebär att årets resultat ska uppgå till minst 0,5 procent av skatter, generella statsbidrag och utjämning för det enskilda året, samt ett långsiktigt mål som innebär att resultatet ska uppgå till i genomsnitt minst 2,0 procent av skatter, generella statsbidrag och utjämning över en treårsperiod. Avsättning till resultatreserven är endast möjlig för den del av årets resultat som överstiger det högsta av dessa två resultatmål. Detta innebär att resultatreserven enbart kan byggas upp när kommunens resultatnivå överträffar både det kortsiktiga och det långsiktiga målet. Detta för att skapa förutsättningar för en långsiktigt god ekonomi med minskad risk att det egna kapitalet urholkas, där investeringar kan självfinansieras och det finns en motståndskraft för kostnadsökningar. Det gör det möjligt att både parera för svängningar i skatteunderlaget vid lågkonjunktur, hantera tillfälliga kostnadsökningar/intäktsminskningar men därutöver även konsolidera ekonomin så den sammantaget är god och hållbar på lång sikt.

- Maximalt kan resultatreserven (RER) uppgå till fem procent av skatteintäkter och generella statsbidrag.

Det motiveras av att en alltför stor reserv ur vilken medel kan användas för att täcka underskott riskerar att urholka av det egna kapitalet. Det skulle även kunna medföra att balanskravet kan nås flertalet år med hjälp av uttag ur reserven där det i stället kan finnas behov av att genomföra nödvändiga, strukturella förändringar för att på sikt skapa förutsättningar för en god och hållbar ekonomi i kommunen.

Kommunfullmäktige beslutar om avsättning till RER i samband med årsredovisningen.

4.2 Disponering av RER

4.2.1 Lokala riktlinjer

Beslut om planerad användning av resultatreserv fattas i samband med att budgeten antas av kommunfullmäktige.

Då medel ur resultatreserven disponeras ska en beskrivning göras i förvaltningsberättelsen, i anslutning till balanskravet, avseende skälen för och vilket ändamål som medel ur resultatreserven har använts.

Förutsättningarna för att kunna disponera RER för Götene kommun är följande:

- Balanskravsresultatet ska vara negativt och reserven får användas för att nå upp till ett nollresultat.

- Användningen av medel från RER ska utgå från vad som avses med god ekonomisk hushållning enligt kommunallagen.

- För att täcka vissa särskilda, planerade kostnader ett enskilt år, exempelvis till följd av nödvändig omstrukturering av verksamhet för att på sikt nå en god ekonomisk hushållning.

Vid oförutsedda utgiftsökningar eller inkomstbortfall, så länge det bidrar till att uppnå god ekonomisk hushållning.

Dela

Var det här informationen du sökte?

Tack för att du hjälper oss!